文|Interact Analysis

由于新冠病毒傳播、商店關(guān)閉,2020年四月美國服裝銷售額與去年同期相比下降了86%。2020年前8個月,服裝和服裝配件商店的銷售額整體上呈下降趨勢,與2019年同期相比下降了34.9%。

COVID-19催生了針對倉儲的快速解決方案

疫情封鎖期間,電子商務(wù)蓬勃發(fā)展,線上服裝銷售額激增。線上銷售額的增長促使零售商尋找快速解決方案,來疏通阻塞的分銷鏈。但需求增多,倉庫工人生病離崗又或是自我隔離,減緩了這一步伐。與資本密集型固定基礎(chǔ)設(shè)施解決方案相比,許多零售商都選擇了安裝速度快、購買成本相對較低的短期自動化解決方案。例如,Gap公司和美國鷹牌服飾公司(American Eagle Outfitters)都投資了Kindred公司的分揀機(jī)器人,來分類和整合訂單。美國鷹牌服飾公司(AmericanEagle Outfitters)在2020年額外安裝了26臺機(jī)器人,而GAP公司則額外購買了73臺機(jī)器人,促使其機(jī)隊數(shù)量達(dá)到了106臺。

歐洲市場:選擇倒退而非升級?

雖然短期內(nèi),針對服裝業(yè)倉儲自動化的解決方案層出不窮,但歐洲令人驚訝地采取了另一種更加倒退的模式:轉(zhuǎn)向廉價勞動力,而不是自動化。許多西歐線上服裝零售商正將配送中心遷至東歐,以此來利用更低廉的勞動力,而不是繼續(xù)采取或者投資自動化解決方案。誠然,新冠病毒肺炎出現(xiàn)之前,這已是一種長期趨勢-德國公司Zalando就是一個例子,該公司今年正在波蘭建設(shè)第三個配送中心,并且Zalando的新址是波蘭最大的配送中心之一。

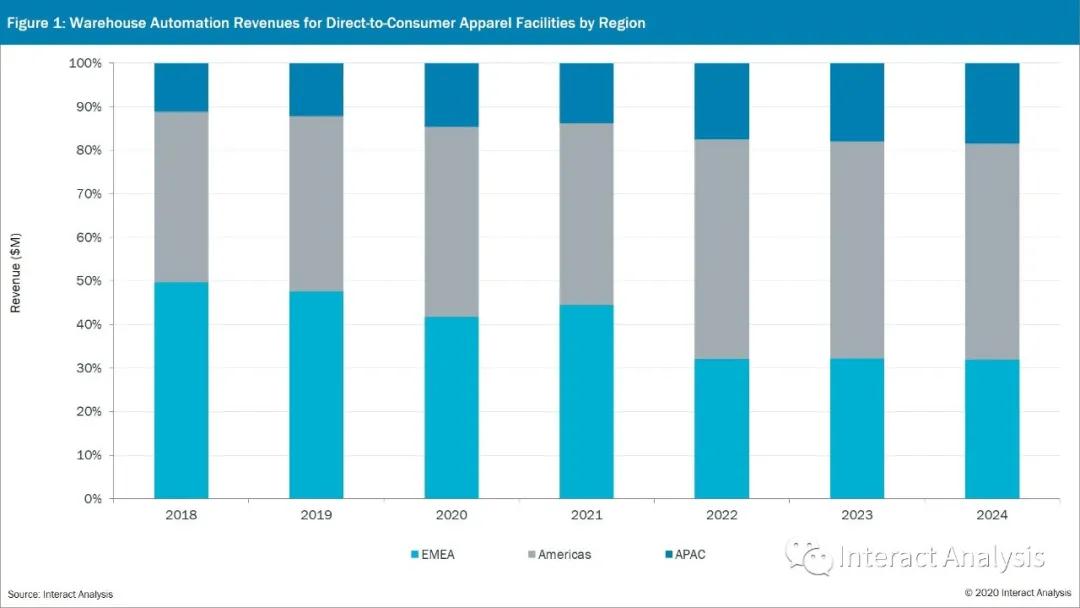

總體而言,在直接面向消費(fèi)者的服裝倉庫中,倉儲自動化市場預(yù)計將在2019年至2024年間下降,復(fù)合年增長率為-0.8%。這與歐洲、中東和非洲地區(qū)全渠道服裝設(shè)施的倉儲自動化形成了鮮明對比,這些設(shè)施提供在線客戶訂單,并補(bǔ)充零售店,預(yù)計同期的復(fù)合年增長率將略低于7%。

盡管2020年遇到了一些問題,服裝業(yè)倉儲自動化市場預(yù)計在未來五年內(nèi)將以6.9%的復(fù)合年增長率增長。但這一數(shù)字與雜貨和日用百貨等其他倉儲自動化垂直行業(yè)相比不夠理想,市場潛力有限。